マイカーローンの金利の相場は?支払額で損しない為のたった1つの方法

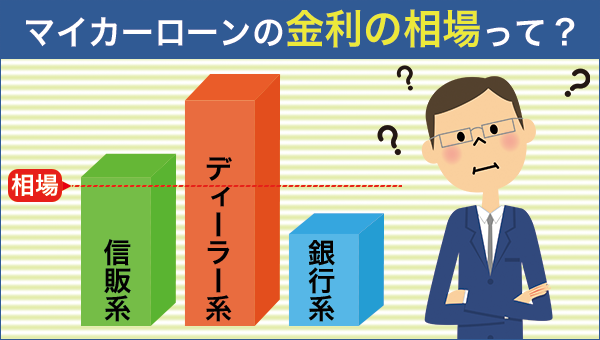

マイカーローンの金利ってどれくらいが普通なの?

マイカーローンの金利はどの機関から借りるかによって大きく変わってきます。

各機関ごとの金利の相場は下記のとおりです。

- 各機関の金利の相場

- 銀行系‥‥年2%~4%

- 信販系(クレジットカード会社などが提供)‥‥年1.9%~8.4%

- ディーラー系(車の販売店が提供)‥‥年5%~7%

金利の違いによっては総支払額が30~50万円の差がでることもあるので、どの機関の金利が一番安いのかしっかり確認しておきましょう。

この記事では、各機関の金利やそれぞれのメリット・デメリットについても説明していきます。

このページのもくじ

マイカーローンの金利相場は、借入先によって大きく変わる

マイカーローンをどこで契約するかで金利相場は大きく変化します。

それだけに借入先の金利相場がどれぐらいの水準か、知っておくことがマイカーローン利用の第一歩です。

銀行系マイカーローンの金利相場は総じて低い

銀行系マイカーローンの金利の相場は、総じて年2%~4%の間にあり、とにかく金利が低いことを一番に望む人には金融機関のマイカーローンがおすすめです。

各金融機関を一般的に金利が低いと考える順にまとめてみたのが以下の一覧表です。

| 金融機関名 | 金利(年率) |

|---|---|

| 住信SBIネット銀行 | ■金利 ・2.975% |

| 三菱UFJ銀行 | 金利:変動年1.500%~2.450%※据置タイプは対象外 |

| 静岡銀行 | ■変動金利 ・2.4%~5.3% |

| 関西アーバン銀行 | ■変動金利 ・2.70%~3.80% |

| ■固定金利 ・2.95%~4.05% (5年以内) ・3.10%~4.20% (5年超) |

|

| JAバンク静岡 | JAに問合せ必要 |

| 中央労働金庫 | ■変動金利 ・2.70%~3.80% |

| ■固定金利 ・2.95%~4.05% (5年以内) ・3.10%~4.20% (5年超) |

※労働金庫でマイカーローンを借りる場合、借りる人が一般の勤労者(サラリーマン)で、労働組合または共済組合に加盟していない方でも労働金庫の利用はできます。

一番安いものだと1%台の金利もありますが、借入の期間などによっても上下するため一度問い合わせて確認することが確実です。

銀行系マイカーローンのメリット・デメリット

銀行系のマイカーローンは金利が安いことや、信用面において人気の種類になります。

しかし、一方でデメリットも存在します。

銀行系マイカーローンのメリット・デメリットをまとめてみました。

- 【銀行系マイカーローンのメリット】

- 金利が他の機関に比べて安い

- 大手メガバンクなどが提供しているサービスのため安心感がある

- 借入期間が長く選択できる(最長10年まで)

- 【銀行系マイカーローンのデメリット】

- 他の機関に比べて審査が厳しい

- 実際に融資されるまでに時間がかかる

- 保証会社の保証が必要になるケースが多い

- 保証料がかかる

銀行系マイカーローンは金利以外にも借入期間が10年間と長く選択できる点が1つのメリットになります。

一方で金融機関の審査は厳しく、申込から融資実行まで時間が掛かるのがデメリットです。

また銀行系マイカーローンの場合、保証人は不要ですが、保証会社の保証が必要なケースが多いです。

そのため保証料が別に必要な金融機関は、金利に保証料を加えて総支払額で比較する必要があります。

しかし実際は、保証料が金利に組み込まれていることも多いので、それも織り込んで金利相場がいくらぐらいか、関心を持ってみて下さい。

信販系マイカーローンの金利相場は会社によって大きく異なる!安いものだと銀行系よりお得

信販会社の取り扱うマイカーローンは金利の相場を見て選ぶことが肝心です。

各社によって相場にかなりの開きがあるからです。

下記に信販会社でマイカーローンを取り扱っている会社をピックアップしてみましたが、条件にかなりの差があることが分かります。

| 会社名 | 金利(年率) |

|---|---|

| セディナ | ■固定金利 ・6.4%~8.4% |

金利に関しては、ネット銀行やメガバンク並みに低いのが特徴です。

セディナの場合、金利水準が損保ジャパンと比較して歴然と高いので金利で比較すると損保ジャパンを選んだ方がいいでしょう。

信販系マイカーローンのメリット・デメリット

信販系マイカーローンのメリット・デメリットは以下になります。

- 【信販系マイカーローンのメリット】

- 金利が安い会社を選べば銀行系より安くなる場合もある

- 銀行系より審査難易度が低い

- 審査が早い!土日祝日も審査回答可能

- 会社によっては10年の借り入れ期間が選べる

- 保証会社・保証人が必要ない

- 【信販系マイカーローンのデメリット】

- 利用する会社によって金利の差が大きい

- マイカーローンを完済するまで車の所有者名義が販売店もしくは信販会社になる

信販系マイカーローンは会社によって、差が大きいものの比較的金利は安くなっています。

ディーラー系マイカーローンは金利の相場が高い!自分のニーズやふところ具合で利用を考える

ディーラー金利は高くなる傾向にあり、相場は年5%~7%ほどです。

実際にいくつかのディーラーローンについてまとめてみました。

| 会社名 | 金利(年率) |

|---|---|

| トヨタ | 販売店により異なる(目安5%前後) |

| ホンダ | ■固定金利 3.5%前後 |

| 日産 | ■固定金利 6%前後 |

銀行、信販系と比較しても金利はかなり高めになっています。

ただし、ディーラー系マイカーローンの場合は残クレ(残価設定型クレジット) と呼ばれる仕組みを利用したローンの組み方もできるため、ローンの組み方によっては支払い回数や金利が変わってくる場合もあります。

ディーラー系マイカーローンのメリット・デメリット

ディーラー系のローンは金利相場より、むしろ車購入者のニーズや自分がどの程度支払い能力があるのか、などで利用するかどうか考えるべきです。

車を短期間で買い替えしたい人 や、金融機関でローンを申込しても、審査基準が高すぎてローンに通りにくいことが予想される人にはディーラーローンがおすすめです。

実際にディーラー系ローンのメリット・デメリットをまとめてみました。

- 【ディーラー系マイカーローンのメリット】

- 審査難易度は銀行系と比べても低い

- 融資までのスピードが早い(最短即日も可能)

- 手続きの手間が少ない

- 支払い方法を選べる(クレジット/残クレ)

- 【ディーラー系マイカーローンのデメリット】

- 金利が高い

- 返済期間が銀行・信販系に比べて短い(最長でも7年)

- 車の名義が自分ではなく、保証会社or販売店名義になる

- 車購入時に必要な諸経費は現金払いになる(約20~30万程度)

ディーラー系マイカーローン利用のメリットは、審査が金融機関のマイカーローンに比べて簡単なことです。

しかしその一方で、ディーラーローン返済期間中は、車の所有権はディーラー側になります。

仮に車の契約者が返済不能になってもディーラーはその車を中古市場に売却することで、ローン残金を回収することができるためです。

急ぎで車が必要な場合はディーラーローンがおすすめです。

消費者金融カードローンは金利が高くマイカーローン向きではない

消費者金融が発行するカードローンも、資金使途自由なので、利用限度額がマイカーの購入金額を上回るのなら、購入資金に使えないことはありません。

しかしこのローンは金利が高すぎるのでおすすめできません。

一般的に消費者金融カードローンの金利相場は、年15.0%~18.0%となっていることが多く、マイカーローンの返済が通常数年かかることを考えれば、その利息負担分もかなり大きくなります。

もし同じローンを利用するなら、低金利の金融機関のマイカーローン、もしくはディーラーローンを先に検討して下さい。

金利相場だけでなく、金利タイプ、キャンペーン金利などでもローンの総支払額は変わる

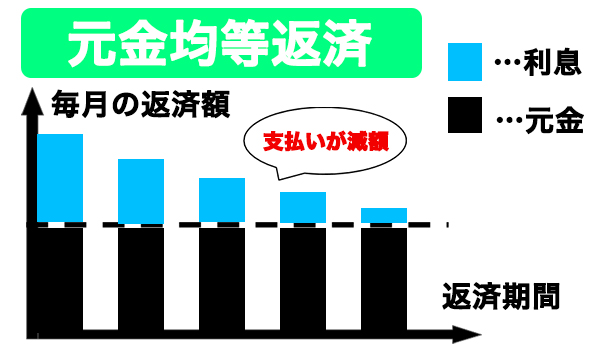

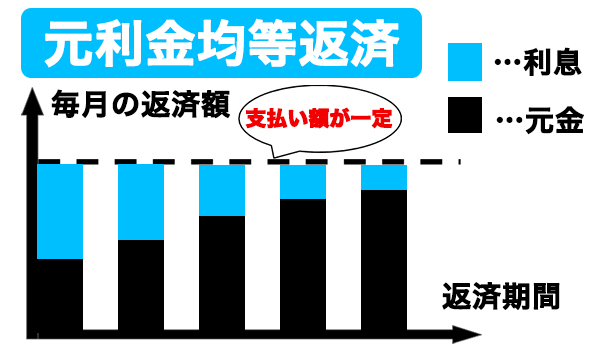

元利金均等返済・元金均等返済について理解しておくこと

マイカーローンの返済方式の主流は元利金均等返済ですが、元金均等返済を選べる場合もあります。

ふたつの方式のどちらを選ぶかで総支払額が違ってくるので、内容をよく理解しておくことが必要です。

- 【元金均等返済の特徴】

- 元金の返済金額は一定

- 利息額を最初の段階で多めに支払っておく

- 利息の支払いがだんだん減っていくので、毎月の支払額が減っていく

- 支払い額が変動するため、管理がしづらい

- 総支払額は少なく、期間も短い

- 【元利金均等返済の特徴】

- 支払い額は一定

- 総支払額が多くなる

- 支払い期間は長めになる

- 毎月の支払額は一定のため、管理がしやすい

変動金利・固定金利は金利動向の見極めが大事

変動金利は返済期間中、年に1回ないし2回、市中金利の動きに合わせてローン金利が見直されるタイプ、固定金利は当初の金利が契約の最後まで固定されるタイプの金利です。

将来にわたり、金利の動きを予測することは不可能ですが、マイカーローンの返済期間が3年以内程度なら、一般的に変動金利が固定金利より相場が低く、 変動金利がおすすめです。

一方、返済期間3年以上になる場合は変動金利より、期間中、金利が固定された固定金利型を選んだほうが安心して計画的返済ができます。

ただしどちらの金利タイプを選ぶかは、最後は本人の判断に依るので、あくまで目安として下さい。

マイカーローンは、キャンペーン金利実施期間に借りればお得

金融機関・ディーラーに関係なく、車やローンを販売している先は、キャンペーン金利や特別金利・優遇金利を利用して、商品の販売促進を図っている先が多いです。

利用者もこれに乗っかってローンを利用すれば、安い相場の金利を利用できて不必要な利息を支払う必要がありません。

たとえば金融機関なら、住宅ローンや給与振込の契約などがあれば、マイカーローン借入時の金利が優遇されます。

車販売店の場合、特別限定の車種を販売する時とか、在庫放出時などにはキャンペーン金利を出して販売促進を図ります。

マイカー購入予定者も、このようなタイミングを見計らってローンを利用すれば、金利も安くなりとてもお得です。

低金利ショップの自社ローンも使い方次第ではお得になる

自動車ディーラー(カーディーラー)は販売する自動車の種類によって、新車ディーラーと中古車ディーラーに分かれます。

またその中古車販売店の中に、低金利ショップと呼ばれる販売会社があり、中古車を販売しながら、同時にマイカーローンを自社で取り扱っています。

その自社ローンの場合、通常ローン金利はゼロなので使い方によってお得になります。

このような低金利ショップは、新車ディーラー以上にローン審査も甘く、仮にローンの名前を使っていても、金利を付けていない先※が大半です。

もし金融機関や大手ディーラー等のマイカーローンの審査が厳しいなら、このような販売店のローンの利用も検討してもいいかもしれません。

ただし全てのショップが、このような自社ローンを取扱いしていないこともあるので、利用に当たっては業者に確認が必要です。

さらに金利を付けていない分、売っている中古車の販売額に大幅な利益が上乗せされている可能性もあるので、それも意識して車の価格交渉に臨んで下さい。

※もしローンに金利を付けると、中古車販売業として古物商許可以外に、貸金業者としての登録が必要になり、規模的、体力的に登録が難しい場合、それを避けるため金利をゼロにしているのです。

返済シミュレーションで金利1%の重みを知っておくこと

それでは記事の最後に、返済シミュレーションを利用して金利比較してみました。

金利差が1%あるとどれぐらいの総支払額の差を生むか、このシミュレーション結果を見て自分のマイカーローンの検討に役立てて下さい。

| 金利(年率) | 借入額(円) | 返済期間 | 総返済額(円) |

|---|---|---|---|

| 2.00% | 1,000,000 | 60回 | 1,051,666 |

| 3.00% | 1,000,000 | 60回 | 1,078,121 |

| 4.00% | 1,000,000 | 60回 | 1,104,991 |

| 5.00% | 1,000,000 | 60回 | 1,132,274 |

| 6.00% | 1,000,000 | 60回 | 1,159,968 |

| 7.00% | 1,000,000 | 60回 | 1,188,072 |

たった1%でも違えば総支払金額は大きく違ってきます。

各機関の金利の相場をしっかり理解したうえで自分にあったマイカーローンを選びましょう。