車両保険の補償範囲はどこまで?事故時に保険料で2万円損しない方法

これって車両保険の補償範囲?

車両保険の補償範囲は大きく2つに分かれており、それぞれのタイプによって補償範囲が大きく異なります。またどちらにするかによって保険料も変動します。そこで今回は車両保険の詳しい補償範囲についてお伝えします。

| 一般型 | 補償範囲が広く、自損事故や当て逃げ事故もカバーするタイプ |

|---|---|

| 車対車+A型 | 盗難や自然災害などを広く補償し、保険料が一般型より安くなるタイプ |

| エコノミー型 | 補償範囲が限定されるが、保険料が安くなるタイプ |

| 一般型 | 車対車+A型 | エコノミー型 | ||

|---|---|---|---|---|

| 他の自動車との衝突 | ○ | ○ | ○ | |

| 当て逃げ | ○ | × | × | |

| 盗難 | ○ | ○ | ○ | |

| 自然災害 いたずらなど | 火災・爆発 | ○ | ○ | ○ |

| 台風・竜巻・洪水・高潮 | ○ | ○ | ○ | |

| 落書き・いたずら | ○ | ○ | ○ | |

| 飛来物・落下物 | ○ | ○ | ○ | |

| 単独事故 | 電柱・ガードレールに衝突 | ○ | × | × |

| 転覆・転落 | ○ | × | × | |

| 自転車との衝突・接触 | ○ | × | × | |

※○は補償範囲内、×は補償範囲外を意味する。火災・爆発は保険会社が補償するか判断する

-

【車両保険は一般型をおすすめ】

- ほとんどのトラブルが補償対象になっているので一般型がおすすめ

- 補償範囲が広い一般型を選べば保険料は高くなってしまう

- 一括見積もりをすると、条件を一般型にしたうえで複数社の保険会社を見つけられる

- 車両保険を比較して保険を探すなら価格.comで一括見積もりもおすすめ

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

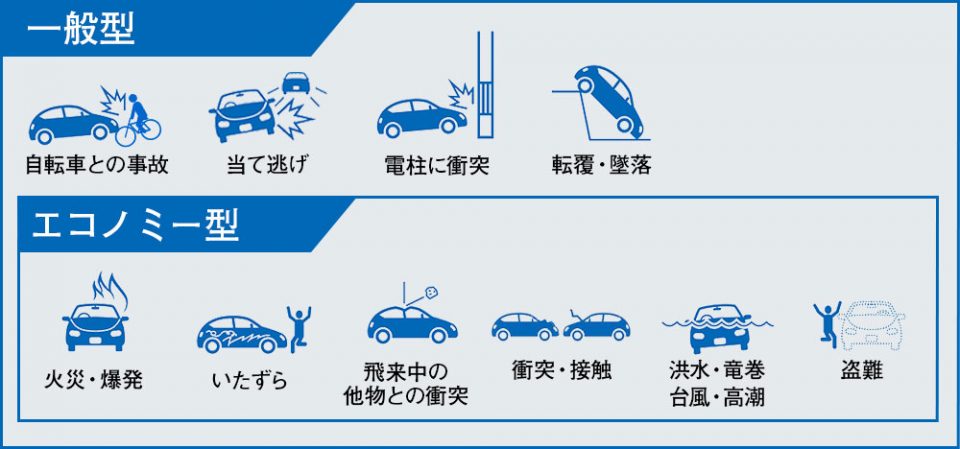

車両保険の補償範囲は一般型とエコノミー型で異なる

車両保険は自分の車両の損害に対して修理代などの費用が補償できる保険です。他の車を巻き込むような事故が起きたときに、相手の車の損害を補償するのは車両保険ではありません。

車両保険は補償範囲の違いで大きく以下の2種類に分かれています。

一般型の車両保険の補償範囲

一般型車両保険は、保険会社が用意している車両保険の補償範囲をすべて網羅している種類の車両保険を指します。

一般型車両保険では、次にご紹介する車対車限定車両保険とエコノミー型車両保険の補償範囲もカバーできます。

さらに、電柱などにぶつかってしまった場合などの自損事故や、加害者がわからない当て逃げ事故なども対象となります。

- 電柱へ衝突するなどの自損事故

- 当て逃げ

- 火災・爆発

- いたずら

- 飛び石などの衝突

- 衝突・接触

- 洪水・竜巻・台風・高潮

- 盗難

自損事故が車両保険の補償範囲内なのは一般型だけ

自動車の運転に恐怖心があるドライバーや、ほとんど運転をする機会がないような、いわゆる「ペーパードライバー」も車をもちます。そのような運転に自信がない人には、一般型車両保険を付帯することをお勧めします。

運転に慣れていないドライバーの単独での自損事故は非常に多く、車両保険を付けていないために高額な修理費の支払いが発生します。

一般型の車両保険なら自損事故を含めたほぼ全ての範囲の事故に対応できます。

エコノミー型の車両保険の補償範囲

車両保険の補償範囲はエコノミー型ではその補償範囲が狭くなります。しかし、最低限の補償範囲はあるといえます。

エコノミー型車両保険では、盗難、落書き、いたずら、台風、洪水、火災、爆発などが対象となります。ただし、当て逃げと自損事故は対象外なので注意が必要です。

- 盗難

- いたずら

- 飛び石などの衝突

- 他の車との衝突・接触

- 洪水・竜巻・台風・高潮

- 火災・爆発

エコノミー型車両保険なら保険料を抑えられる

「エコノミー型」の車両保険は不可抗力ともいうべきトラブルに対しては補償されます。

自動車の安全運転に自信があり、自損事故の危険性が少ないようであれば、車の市場価値などを踏まえて、念のため「エコノミー型」の車両保険を付帯しておくと安心です。

また、飛び石や台風などによる破損など、運転に十分に注意を払っていても避けられないトラブルに対しても「エコノミー型」でも補償されます。

車対車限定車両保険なら交差点での事故なども補償範囲内!

「車対車限定車両保険」は補償範囲を自動車どうしがぶつかってしまった場合の事故に限定した車両保険です。

「車対車限定車両保険」では車どうしの事故だけが補償範囲なのでガードレールや電柱などの物とぶつかった場合などの自損事故は補償範囲外となってしまいます。

「一般車両保険」と「車対車限定車両保険」の大きな違いは自損事故や当て逃げ事故にも対応できるかどうかです。

エコノミー型車両保険(または車対車限定車両保険)の補償範囲外になる場合

「車対車限定車両保険」は、こちらの対応ミスによって補償が受けられない場合があります。事故があった場合はまず警察へ連絡することが必要です。

特に「車対車限定車両保険」の場合は、警察で事故証明をとっておきましょう。

保険会社にとっては当て逃げと区別がつかないため、保険金がおりないということにもなりかねません。補償を正しく受けるためにも警察への連絡を必ず行いましょう。

【特殊】車対車+A型の車両保険の補償範囲

一般型でもエコノミー型でもない車両保険があります。車対車+A型の車両保険と呼ばれるものです。

一般型よりも安く、補償範囲もエコノミー型より広い車両保険になっていて、自然災害や盗難も補償してくれます。

しかし、保険会社によって車対車+A型を設けていないところがあります。

車両保険の補償範囲を保険会社ごとに一つ一つ確認するのは手間がかかります。

そこで、この機会に一括見積もりサイト「価格.com」なども利用して車両保険を見直してみましょう。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

車両保険の補償範囲で保険を使う際の自己負担額

事故時に支払われる保険金の支払限度額である車両保険金額は協定保険価額(自動車の価額として保険契約締結時に協定した価額)で設定するので、時間が経過するごとに時価総当額は減り、金額も低くなります。

車両保険金額が全額支払われる2種類の全損

以下の2種類の全損では保険金額が全額支払われることになります。

| 物理的全損 | 修理不可能なほどに車が損壊してしまった状態 |

|---|---|

| 経済的全損 | 修理自体は可能だが、修理費が車両保険で支払われる保険金以上の額になる状態 |

一方で、分損といって修理費が保険価額未満の場合は修理代としてかかった実費が車両保険金額を上限に支払われることになります。車両保険の免責金額を設定している場合は、被保険者(保険の補償を受けられる人)の自己負担となるため免責金額分だけそこから差し引かれます。

車両保険を使う場合、事故ごとに保険会社から事故調査が入り、車両保険の請求の是非や程度について調査をされます。

そのため、事故と関係ない傷を直すことはできません。虚偽の申告となってしまう場合もあるので気をつけましょう。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

★あわせて読みたい

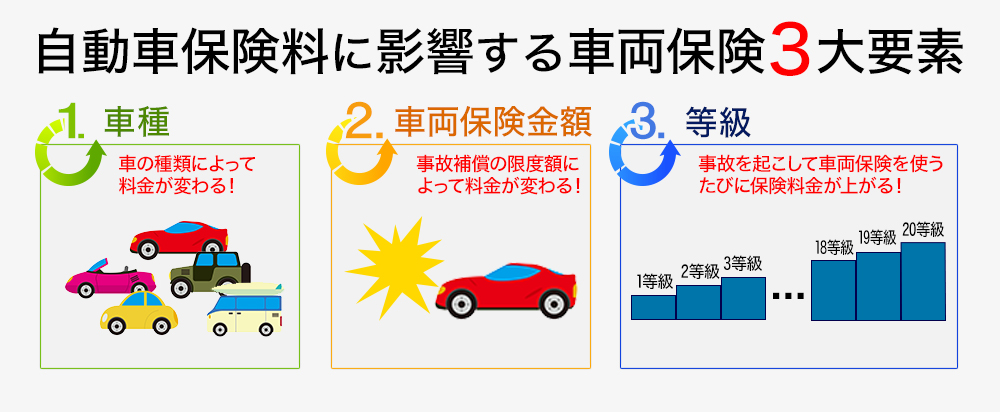

車両保険の補償範囲を広くするほど保険料が高くなる

自動車保険料はさまざまな要素から算出されますが、特に車両保険に関しては車種と車両保険金額、等級などが影響します。

車両保険の付帯によって自動車保険料が上がるだけでなく、それに加え「広い補償範囲」と「高い車両保険金額の設定」でさらに保険料が高くなります。

★あわせて読みたい

補償範囲の広い車両保険を付けても保険料を安くできる節約方法

自動車保険料を節約しながら、なおかつ、困った際に最大限に車両保険を活用したドライバーたちの節約方法をご紹介します。

車両保険の補償範囲を最短5分の一括見積もりで比較する

自動車保険は一般型車両保険やエコノミー型車両保険など同じ補償範囲の車両保険であっても保険会社によって保険料に差が出ます。

しかし、各自動車保険会社に手当たり次第見積もりをお願いするのは賢い方法ではありません。

そこで自動車保険の一括見積もりサイトが便利です。例えばこれから紹介する一括見積もりサイトを活用すると最短5分の入力を終えたら入力内容をもとに最大8社の通販型自動車保険の見積もりを取ることができます。

車両保険は必要ないと思われた方も、一度各社の保険の見積もりを出すことなども検討してみるとよいでしょう。

当サイトでは、自動車保険の一括見積もりサイトである価格.comをお勧めしています。価格.comのサイトがお勧めできる理由としては以下の3つあります。

- 入力時間が最短5分

- 見積もり結果がすぐに見られる

- 抽選で家電製品が当たる

ぜひこちらのサイトで車両保険の見積もりを出してみてください。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/