自動車保険は業務使用だと約1割高い!使用目的の判断基準4つ

自動車保険の業務使用の定義って何?

自動車保険の使用目的である「業務使用」に当てはまるには4つの基準があります。

この記事では、「業務使用」の定義と、自動車保険の業務使用は「家庭用」と保険料の差額がどれくらいなのかについて解説します。

- 主として業務(仕事)に使用する

- 年間を通して月15日以上業務に使用する

- 企業の業務に使用する

- 記名被保険者が法人である

業務使用になる判断基準4つ

| 会社名 | 家庭用 | 業務使用 |

|---|---|---|

| SBI損保 | 20,260円 | 25,520円 |

| ソニー損保 | 21,600円 | 23,470円 |

| セコム損保 | 15,730円 | 19,610円 |

使用目的の条件だけを変えて保険料を比較して保険を探すなら、同時に複数社の保険料を見積もれる一括見積もりがおすすめです。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

このページのもくじ

自動車保険の使用目的は「業務」「通勤・通学」「日常・レジャー」の3つ

自動車保険の使用目的とは、自動車保険における契約の車を使用する際のおもな目的のことです。

使用目的の種類は保険会社によって若干異なりますが、基本的には「業務」「通勤・通学」「日常・レジャー」の3つがあります。

ここでは、損保ジャパンの使用目的の定義をご紹介します。

| 使用目的 | 定義 |

|---|---|

| 業務 | 契約のクルマを定期的に継続して、業務(仕事)に使用する場合 (年間を通じて月15日以上) |

| 通勤・通学 | 業務使用に該当しない使い方で定期的に継続して、通勤や通学に使用する場合 (最寄り駅などへの送迎は含まれない) |

| 日常・レジャー | 業務使用、通勤・通学使用のいずれにも該当しない場合 (年間を通じて、毎月15日未満の通勤・通学使用も対象) |

さらに例えば、「幼稚園へ送迎する」場合も、「通勤・通学」には当てはまりません。

そもそも通勤・通学とは、運転者本人の通勤・通学に使用することを指しているためです。

使用目的を申告する理由は、目的によって運転機会や頻度、走行距離が異なり事故にあうリスクが異なるからです。

近年の自動車保険は「リスク細分型」と呼ばれる仕組みをとっており、保険の対象となる自動車がおもに何の目的で使用されているのかを申告することで、リスク実態に見合った保険料を払うことになっています。

使用目的は自動車保険の保険料を決める重要な項目であり、保険会社によって考え方が微妙に異なります。

そのため、各社の規定に応じた使用目的を選択することが必須です。

また、保険料は「日常・レジャー」「通勤・通学」「業務使用」の順に高くなっていきます。

「業務」は得意先回りや納品などでいろいろな場所を走行するため、事故を起こすリスクが高いと見なされるからです。

自動車保険の業務使用の定義は「月に15日以上」

自動車保険の使用目的が「業務使用」となる基準は、年間を通じて「月に15日以上」業務で車を利用することです。

年間とは、保険を開始した日(始期日)から1年間をいいます。保険期間中に使用目的を変更した場合は、その時点から1年間です。

また、自動車保険でいう「業務」とは、労働の対価をもらえる行為を意味します。

よって、ボランティアのように無償で労働しているものは、自動車保険においては「日常・レジャー」になります。

このように保険会社によって業務使用の定義が異なることもあるので、契約前に重要事項説明書やパンフレットなどをしっかり読んでおきましょう。

使用目的を考える際にもっと詳しい基準を知りたい方は、自動車保険の使用目的は3つ!判断基準になる距離と変更方法の紹介もご覧ください。

また、保険会社のサイトでは、使用目的を判別できるフローチャートが載っていることもあるので、わからないときにはその矢印に従って選択していくのもOKです。

使用目的がわからない場合には自分で勝手に判断せず、保険会社や代理店に相談しましょう。

なお、使用目的を選ぶ際に走行距離は関係ありません。長い距離を走るから、使用目的が業務という考え方ではないのです。

日常・レジャーでも、ドライブが趣味の人であれば走行距離が多くなるので、一概に距離だけで決めることはできません。

使用目的が違うと保険料がどの程度変わってくるのか、通販型自動車保険の見積もり結果をご紹介します。

| 業務使用 | 25,520円 |

|---|---|

| 通勤・通学 | 22,300円 |

| 日常・レジャー | 20,260円 |

使用目的が業務になると2倍も3倍も高いというわけではないものの、やはり「業務」の場合の保険料がもっとも高くなっています。

しかし、保険料は補償条件はもちろん、保険会社によっても大きく異なります。

違う条件で保険料を比較したり、複数の保険会社の保険料を調べて「業務使用」でも安い保険を探すなら一括見積もりがおすすめです。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

対人賠償金額:無制限

対物賠償金額:無制限

搭乗者傷害保険金額:1,000万

人身傷害保険金額:3,000万

車両保険の有無:無

自動車保険の使用目的における告知義務と通知義務

保険料を安くするためにうその使用目的を保険会社に伝えた場合、事故を起こしても補償されなくなります。

自動車保険には、「告知義務」と「通知義務」というものがあるからです。

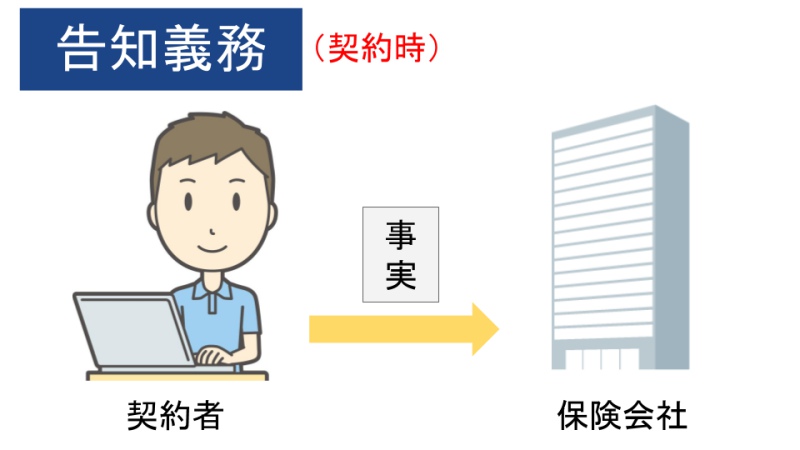

告知義務とは、契約者は契約時に保険会社に対し契約内容の事実を告げる義務があることをいいます。

虚偽の申告は保険料の計算違いを引き起こすので、それでは保険料の公平性が保たれません。

告知義務違反が明らかになった場合、保険料が支払われず、最悪の場合は契約解除もありえます。

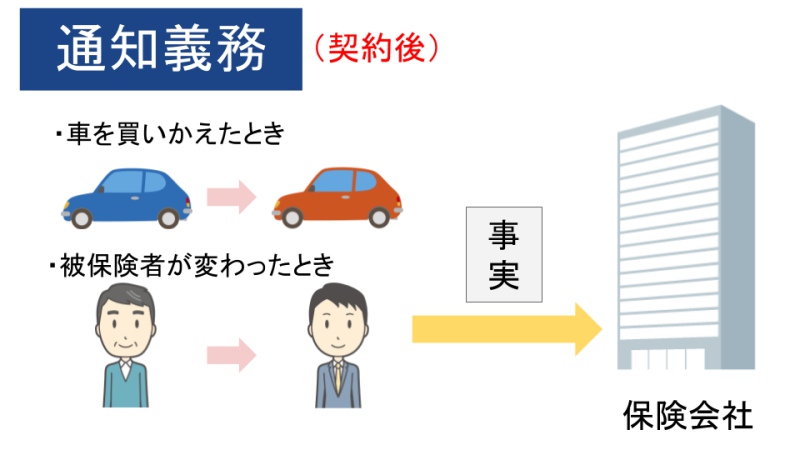

通知義務とは、契約後に保険会社に対し契約内容の変更の事実を告げる義務のことをいいます。

契約者には、「契約後に車を買い替えた」「被保険者が変わった」などの変更があった場合、それを保険会社に報告する義務があります。

これを怠ると通知義務違反となり、告知義務違反と同様に保険料が支払われず、最悪の場合には契約解除となります。

本当は業務で使用しているにもかかわらず、わざと「日常・レジャー」にして保険を契約していたことが分かった場合は、事故調査員や保険会社と提携している調査会社が調査に乗り出します。

使用目的が業務であるならば、勤務先が車で外出した先や納品した会社名などを記録している場合があり、ほかの従業員の証言を取ることも可能です。調査のプロが徹底的に調べ上げるので、虚偽の申告をしてもいずれ発覚します。

また、契約期間中に使用目的が変わった場合は、保険会社に申告し、追加保険料を支払う必要があります。

もし契約時に一括払いを選択していれば、追加保険料も一括払いになります。

一方、契約時に月払いを選択していれば、追加保険料は月々の請求に上乗せされます。

自動車保険の業務使用の定義と注意点まとめ

自動車保険の業務使用となる定義は以下の4つです。

- 主として業務(仕事)に使用する

- 年間を通して月15日以上業務に使用する

- 企業の業務に使用する

- 記名被保険者が法人である

業務使用になる判断基準4つ

もしもの事故が起きたときにきちんと補償されるためにも、使用目的は正しく申告しましょう。

「使用目的を変更して保険料を比べてみたい」「業務使用にしても安い保険を探したい」という人には、同時に複数社の保険料の比較ができる一括見積もりサイトがおすすめです。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/