自動車保険の節約方法を教えて!7つの方法と1万円以上安くなる裏技

「自動車保険を節約するにはどうすればいいの?」

自動車保険を節約して安くするには特約の見直しや割引を使う…などが考えられると思います。

しかし、それらを見直したところでそこまで保険料は安くなりません。

この記事では保険料を数万円安くできる方法など保険料を安くする7つの節約術を解説していきます。

| 減額順位 | 節約する方法 | おおよその下がる金額 |

|---|---|---|

| 1位 | 車両保険を外すorエコノミー型に変える | 保険料の約1/2~約1/3円 |

| 2位 | 無料の一括見積もりで同条件の安い自動車保険を見つける | 約30,000~40,000円 |

| 3位 | 通販型自動車保険に乗り換える | 約15,000~20,000円 |

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

-

【一括見積もりのメリット】

- 同じ条件で複数の会社を一括見積もりできるので一番安い保険を簡単に見つけることができる

- 保険会社による営業がない

このページのもくじ

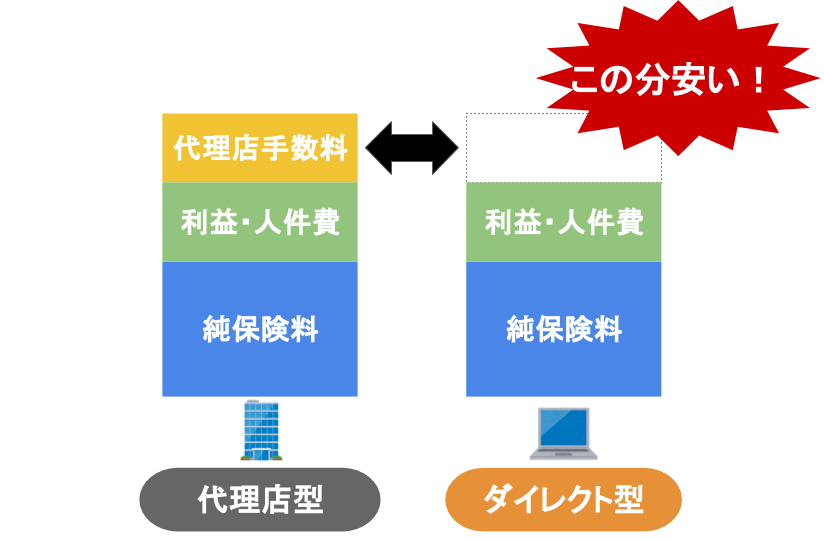

節約術1.自動車保険の補償内容を変えたくなければ、通販型に乗り換える

自動車保険を節約したい! だけど、補償内容を変えるのが怖いな~!

という方は通販(ダイレクト)型の自動車保険に乗り換えることをおすすめします。

代理店型よりも通販(ダイレクト)型をおすすめする理由は以下になります。

- 【通販型が節約におすすめな理由】

- 代理店型の補償内容そのままで保険料が20,000円ほど安くなる

- インターネット割引など代理店型にはない割引もある

- 保険料が安くなっても事故対応は代理店型と変わらない

通販型自動車保険のメリット・デメリット

- 【通販(ダイレクト)型自動車保険のメリット】

- 補償内容そのままで保険料を安くできる

- 事故対応は代理店型と変わらない

- ロードサービスは代理店型よりも充実

- 【通販(ダイレクト)型自動車保険のデメリット】

- 補償を自分で決めなければならない

- 気軽に対面で相談できない

通販(ダイレクト)型の自動車保険が安い理由として、代理店を介さずに損保会社と直接保険契約をしているので、代理店にかかる手数料や人件費がいりません。

そのため、保険料を安くし事故対応やロードサービスを充実させることができます。

通販(ダイレクト)型でも事故対応が充実している理由

通販型は保険料が安い分、事故対応は悪いのではないかと思う人もいるでしょう。

通販型では代理店型とは違い24時間365日事故対応を受け付けています。

事故発生直後も事故対応スタッフが現場に急行してくれるので、代理店担当者に連絡がつかない夜間や休日でも対応してくれます。

また乗り換えを検討する際は、キャンペーンを利用するとさらにお得になります。

「自動車保険のキャンペーン」については「【2022年最新】自動車保険見積もりキャンペーン!家電やギフト券が当たる」で詳しく説明しています。

節約術2.自動車保険料が一番安くなるのは車両保険を外し、補償プランを見直した場合

車両保険を外す

-

【車両保険を必要とする判断基準3つ】

- 車の市場価値がまだまだ高い

- ローンの残高が車両価格の30%以上

- 修理代を一度に払える貯金がない

自動車保険の保険料の中で車両保険が占める割合は非常に大きくなります。

車両保険を外すと今の保険料の半額から1/3の金額になります。

車両保険を外すか考える場合は上記の基準を参考にしましょう。

車両保険の補償限度額(保険を使用する際に支払われる金額)は車の市場価値となっています。

車の市場価値は毎年減価償却されて減額していくので、10年以上たった車など古い車は車両保険を外しましょう。

車両保険を一般型からエコノミー型に変える

車両保険には2通りあり、オールリスクタイプの一般(車両)型と補償範囲の狭いエコノミー型(※保険会社によって名称が異なる)があります。

一般型とエコノミー型とでは保険料は大きく異なり、当然エコノミー型はだいぶ保険料が安くなります。

エコノミー型は単独事故、自損事故、当て逃げなど相手がいない事故、もしくは相手が特定できない事故は補償対象外になります。

| 補償タイプ | 補償対象事故 |

|---|---|

| エコノミーの補償範囲 |

|

| 一般の補償範囲 | エコノミー型+歩行者・自転車・動物との衝突・接触、電柱・ガードレールなどに衝突、当て逃げ、転落・転覆 |

地震・噴火・津波による車の修理費は、車両保険で補償することはできません。

ただし、保険会社によっては特約でこれをカバーするものもあります。

\ 価格.comならたった5分で一番安い保険が見つかる! 【PR】/

車両保険の免責金額を上げる

車両保険を保険会社が支払う際、修理代金の一部(免責金額分)だけを支払う自己負担金額のこと。

車両保険を付ける場合、保険料を抑えるために免責金額を設定している人も多いと思います。

免責金額が「0-5」は、車両保険を使う事故が保険期間中に起きた場合、1回目は自己負担金はなしで、もし2回目の事故があった場合は、5万円の自己負担金が発生することを意味します。

この免責金額の設定は保険会社によって違いますが、免責金額が高くなればなるほど保険料を抑えることができます。

高額な修理代金のみを負担するのは避けたいという人は、「10-10」などのように免責金額を大きく取るとよいと思います。

人身傷害の補償範囲を車外に広げ搭乗者傷害保険を外す

- 【搭乗者傷害保険の補償内容】

- 契約車両に乗っている搭乗者が事故にあった際に補償される保険

- 【人身傷害保険の補償内容】

- 契約者(記名保険者および扶養家族)や搭乗者がケガをした際に保証される保険

- 自動車に搭乗中に限らず、歩行中や自転車に乗っているときなど車外での事故

この人身傷害保険は車内・車外ともに補償される場合がありますが、基本補償は車内のみで、こちらの方が保険料は安くなります。

補償限度額は年齢や扶養家族の有無などによってさまざまで、現役世代であれば5,000万円から1億円くらいあったほうが安心です。

1名につきそれぞれ保険金が支払われるので、同乗者のケガも人身傷害保険で補償されます。

車外も補償する特約を付けていれば、契約車両とは別の車に乗っていて事故にあったときのケガや、歩行中や自転車に乗っている際の事故も補償されます。

そのため、補償されるのを車内・車外にした場合は、搭乗者傷害保険を外してもよいでしょう。

節約術3.自動車保険を安くするには運転者とその年齢を限定すること

運転者を限定

自動車保険を節約する方法の一つに運転者の範囲を限定する方法があります。

これは運転者の範囲を限定して補償するもので、限定の範囲が狭ければ狭いほど保険料は安くなります。

| 運転者の範囲 | 保険料の高さ (★5がもっとも高い) |

|---|---|

| 運転者限定なし | ★★★★★ |

| 家族限定 | ★★★ |

| 本人・配偶者限定 | ★★ |

保険料を安くするために運転者を限定する条件は3種類に分かれています。

これとは別に本人限定を設けている保険会社もあります。

- 【家族の範囲】

- 記名被保険者本人

- 配偶者

- 同居の親族

- 別居の未婚の子

家族限定については、家族の範囲は以上になっています。

運転者の年齢を限定する

運転者の年齢を限定して補償することで保険料を抑えることができます。

- 【運転者年齢制限の範囲】

- 全年齢補償

- 21歳以上補償

- 26歳以上補償

- 35歳以上補償

運転者年齢条件はこのような年齢制限があります。

この中でも年齢に制限をかけない全年齢補償はもっとも保険料が高額となります。

年齢条件では、年齢が高くなるほど保険料が安くなります。

これは、免許を取りたてで運転歴が浅い若年者は事故を起こすリスクが高いためです。

この年齢条件は同居の親族のみに適用され、同居のもっとも若い運転者の年齢に合わせて設定します。

保険期間の途中で、年齢条件をリスクが高い人に変更する必要が発生した場合は、遅滞なく保険会社に通知する義務があるので、速やかに変更手続きをしなければなりません。

さらに詳しく知りたい方は「自動車保険の年齢条件とは?7つの保険会社の割引率を比較!」をご覧ください。

免許取りたてのお子さんがいる家庭はワンデイ保険で節約

全年齢補償にすると保険料が非常に高額になるわけですが、免許を取りたての子どもがいきなり日常的に運転することは少ないかと思います。

そのようなときは、いくつかの保険会社から発売されている、1日単位で加入することができる保険が役に立ちます。

500円や1,000円で加入できるので、運転頻度が低い場合は、年齢条件の変更とあわせて比較検討してもいいでしょう。

ワンデイ保険については「1日自動車保険を4社徹底比較!コンビニ、スマホの申込で即日使用可」で詳しく説明しています。

節約術4.自動車保険は使用目的と年間走行距離を見直せば安くなる

使用目的の概要

- 【使用目的3項目】

- 業務使用

- 通勤・通学使用

- 日常・レジャー使用

自動車保険には、3つの使用目的があります。

そして、これらの中では日常・レジャー使用がもっとも保険料が安くなり、業務使用は保険料が一番高額となります。

この使用目的をどのように判定するかについては、日数によって決まります。

| 使用目的 | 日数 |

|---|---|

| 業務 | 週5、月15日以上業務に使う |

| 通勤・通学 | 週5、月15日以上業務以外の通勤・通学に使う |

| レジャー・日常 | 上記2項に該当しない日数 |

使用目的は年間通じて月15日以上通勤に使っているかが分かれ目となります。

月に15日以上通勤に使っている場合でも、通勤・通学使用とならない場合があります。

年間通じて月15日以上という規定のため、1年のうち11ヵ月は月15日以上通勤に使用していても、残り1ヵ月が15日未満であればいいのです。

日常・レジャー使用で通勤中に事故があったとしても、毎年○月は15日を下回っていることを事故担当者に伝えてもらえれば、疑義を抱かれる心配はありません。

業務使用についても判定方法は同じです。

年間走行距離の見直しをする

| 使用目的 | 年間走行距離目安 |

|---|---|

| 日常・レジャー | 3,000km程度 |

| 通勤・通学使用 | 3,000kmから5,000km ※片道10km未満であれば |

| 通勤・通学+休日のレジャーなど | 7,000kmから9,000km |

| 通勤・通学+頻繁な旅行など | 15,000kmから無制限 |

基本的には、走行距離が長ければ長いほど事故のリスクにさらされている時間も長いと考えられ、保険料は高くなります。

通勤・通学使用で片道10kmを超える場合は10,000km前後を目安に判断するとよいでしょう。

ただし、これも契約時と異なりそうな場合には、速やかに保険会社で変更してください。

節約術5.自動車保険に付帯している不要な特約は外す

- 【よくある無駄だった特約】

- 弁護士費用特約

- ファミリーバイク特約

- 個人賠償特約

- 代車特約

※赤色にしている特約は、特に必要でないのに外し忘れているケースが多いので気をつけましょう。

自動車保険を節約するには特約の見直しも行うと保険料をより安くできます。

補償プランやロードサービスと特約の補償が重複していることがあるので注意が必要です。

弁護士費用特約

弁護士費用特約は示談交渉や手続きを弁護士に依頼する際の弁護士費用を補償してくれる特約です。

日常生活において自動車事故を含む何らかの被害事故にあい、損害賠償請求などについて被保険者一人につき300万円を限度として弁護士費用が支払われます。

自動車を複数所有している場合、一つの契約に付帯されていれば家族全員が補償対象となるので、複数の契約に弁護士費用特約を付ける必要はありません。

ただし、2契約に重複して付いていた場合、上限は300万円ではなく、積み上がりで600万円になります。

30代の方はファミリーバイク特約を見直す

ファミリーバイク特約とは125cc以下のバイクの補償で、バイク単体の保険に入るよりも自動車保険の特約とした方が補償範囲も広く、保険料も抑えられる特約です。

自身のバイクだけでなく、他人に借りたバイクでの事故も補償対象となります。

ファミリーバイク特約も家族で一つの契約に付帯されていれば、家族が補償対象となります。

すでに原付に乗ることがなくなっても付けたままにしている人が多いので、不要であればすぐに削除しましょう。

個人賠償特約

個人賠償特約は日常生活において他人に害を及ぼし、高額な損害賠償額が必要となった場合に使うことができます。

これも、一つの保険契約に付いていれば家族が補償対象となるため、重複してかける必要はありません。

この特約は火災保険や傷害保険の特約にもあるので、加入している全ての損害保険の特約を確認して、重複のないようにするとよいでしょう。

代車特約

代車特約は事故により車の修理が必要になった場合、その間に借りた代車費用を補償する特約です。

相手に100%過失があった場合は、この特約がなくても代車費用が出ます。

しかし、こちら側に少しでも過失割合がある場合には相手側から代車費用は出ないため、この特約でカバーしておく必要があります。

代車費用を補償してくれるロードサービスを提供する保険会社も存在するので、そちらでカバーするのもよいでしょう。

節約術6.自動車保険会社の各種割引制度を有効活用する

割引制度の概要

- 【一般的な自動車保険の割引】

- インターネット割引

- 新車割引

- エコカー割引

- ゴールド免許割引

- 早期更新割引

- 福祉車両割引

- イモビライザー割引

自動車保険の割引制度は各社によってさまざまな特色があります。

また、割引率も保険会社によって変わります。

インターネット割引

中でもインターネット割引は、ネット通販系には多い割引です。

これはインターネットから自身で手続きすることで保険料を割引する制度で、ネット通販系の自動車保険会社の中には早期更新に対する割引があるところもあります。

新車割引

自動車保険の新車割引とは始期日(契約が始まる日)が自動車の初度登録年月(車検証に記載あり)から25ヵ月以内の場合に保険料が割引となる制度です。

新車割引は補償対象によって割引率が定められていて、対人賠償・対物賠償・人身傷害・車両保険などの項目別に設定されています。

エコカー割引

エコカー割引はハイブリッドカーなどに対する割引で、始期日(契約が始まる日)が自動車の初度登録年月(車検証に記載あり)から13ヵ月以内の場合に保険料が割引となる制度です。

保険会社によっては、新車割引の中にハイブリッドカーに対する割引を含んでいて、ハイブリッドカーとそうでない車で新車割引率を変えているところもあります。

ゴールド免許割引

ゴールド免許割引は、ゴールド免許証のドライバーが受けられる割引です。

ゴールド免許割引を適用するかしないかで5,000円ほど年間保険料が変わってきます。

ゴールド免許割引は、申請が必要なので保険の更新時期や新しく加入する際は必ず申請しましょう。

早期更新割引

満期日まで1ヵ月以上など、ある一定の時期より早く契約することで割引されます。

福祉車両割引

車椅子用のリフトや左足でアクセルが踏める装置などが装備されている車の場合、保険料が割引されます。

保険会社によって割引率が変わってくるので、注意しましょう。

イモビライザー割引

イモビライザー割引といって盗難防止装置が付いている車に対して割引がされます。

イモビライザーはよく、車のフロントガラス付近に設置されている盗難防止のアラームの機械と混同されますが、自動車とキーにIDを組み込み、車とキーのIDが一致しないとエンジンが始動しないシステムです。

この装置が付いていると自動車の盗難リスクが低くなることから、割引対象となっています。

2台目の自動車保険料を安くする方法

セカンドカー割引とは、現在加入している自動車保険の等級が11等級以上の場合、2台目以降の新規加入時に通常6等級からスタートするところを、一つ上の7等級からスタートできるという制度です。

セカンドカー割引を適用させるには、下記の4つの条件すべてを満たす必要があります。

- 【セカンドカー割引の適用条件】

- 1台目の自動車保険が11等級以上であること

- 2台目の記名被保険者が1台目の記名被保険者本人か配偶者、同居の親族のいずれかであり、かつ個人であること

- 2台目の記名被保険者が1台目の車両所有者、記名被保険者本人か配偶者、同居の親族のいずれかであり、かつ個人であること

- 1台目、2台目とも自家用8車種であること

「セカンドカー割引」についてさらに詳しく知りたい方は「【2台目の自動車保険】名義や等級の解説と保険料をより安くするポイント2選」をご覧ください。

【裏技】自動車保険節約術の裏技は一括見積もりを使い、同条件で今より安い自動車保険会社へ申し込む

- 【一括見積もりのメリット】

- 今の補償プランで一番安い自動車保険を見つけることができる

- 通販型自動車保険も同条件で見積もれる

- 見積もりで実際の自動車保険料がわかる

自動車保険料は同じ補償内容でも保険会社によって保険料がかなり変動します。

保険料が保険会社によって違いが出るのは、何に事故のリスクを置いているかが違うからです。

そのため、自動車保険を節約するには、一括見積もりで複数社の中から一番安い自動車保険を選ぶことが重要です。

一括見積もりなら、補償プランを同条件で複数社の自動車保険料を比較することができます。

補償内容や特約などを変えたくない! でも保険料を節約したい!

という方にとっては、今の補償プランで比較し、安い自動車保険を見つけることができるのでおすすめです。

まとめ

- 【自動車保険を節約する方法】

- 通販型自動車保険に乗り換える

- 車両保険を外す、もしくはエコノミー型に変える

- 運転者と運転者の年齢を限定する

- 使用目的をレジャーにし、走行距離を見直す

- 不要な特約は外す

- インターネット割引など各種割引制度を使う

- 無料一括見積もりで同条件の安い自動車保険を見つける

特に、冒頭で記述した3つの節約方法(車両保険を外す、通販型に変える、一括見積もりを使用する)は手間もかからず、保険料を万単位で節約することができます。

ぜひ利用して、保険料を節約しましょう。